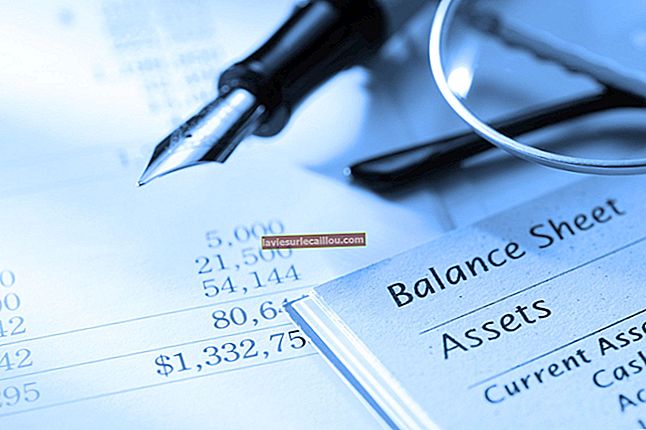

Izkaz finančnega položaja je še en izraz za bilanco stanja. Izkaz navaja sredstva, obveznosti in kapital organizacije na datum poročila. Podatke v izkazu finančnega položaja lahko uporabimo za številne finančne analize, na primer primerjavo dolga s kapitalom ali primerjavo kratkoročnih sredstev s kratkoročnimi obveznostmi. Je eden izmed računovodskih izkazov in je tako pogosto predstavljen poleg izkaza poslovnega izida in izkaza denarnih tokov.

Oblika izkaza finančnega položaja sledi osnovni računovodski enačbi, ki pravi, da:

Sredstva = Obveznosti + Kapital

To pomeni, da so najprej prikazane vse postavke sredstev, skupni znesek, ki se ujema s skupnimi vrednostmi za obveznosti in kapital, pa so predstavljeni v nadaljevanju. Pogoste postavke v poročilu so naslednje:

Sredstva

Gotovina

Terjatve

Popis

Osnovna sredstva

Druga sredstva

Obveznosti

Obveznosti

Pasivne časovne razmejitve

Obveznost davka od prodaje

Plačljivi davki od dohodka

Dolg

Pravičnost

Navadne zaloge

Dodaten vplačani kapital

Zadržani dobiček

Izkaz finančnega položaja se najpogosteje izda, če podjetje posluje po dvojnem knjigovodskem sistemu, saj ta pristop zagotavlja sprotne posodobitve računov sredstev, obveznosti in lastniškega kapitala. Če podjetje namesto tega uporablja računovodski sistem z enim vnosom, ni enostavnega načina za izdelavo izpisa, ki je običajno sestavljen ročno. Poleg tega izjava vsebuje bolj smiselne informacije, če je pripravljena z uporabo osnovnih računovodskih načel, ki jih določajo računovodski okviri, kot so splošno sprejeta računovodska načela ali mednarodni standardi računovodskega poročanja.