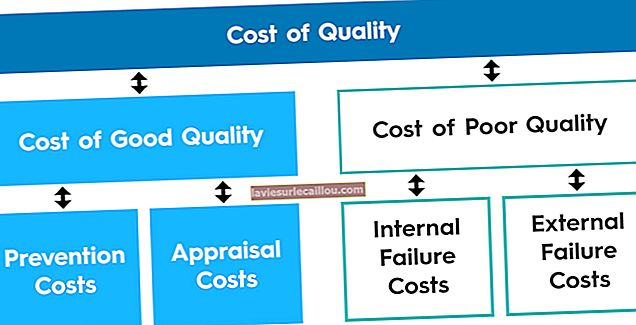

Obračunavanje proizvodnih stroškov zajema več nalog, ki vplivajo na proizvodne postopke in vrednotenje zalog. Te dejavnosti lahko znatno povečajo dobiček podjetja in ga uskladijo z veljavnimi računovodskimi standardi. Sledijo vsi elementi računovodstva stroškov proizvodnje:

- Vrednotenje zalog . To so polno naloženi stroški zalog na koncu obračunskega obdobja, ki so po različnih računovodskih standardih potrebni za pravilno vrednotenje zalog. V vsakodnevnem delovanju proizvodnega območja je malo uporaben. Obstajajo številni načini za dodeljevanje vrednosti zalog, kot so standardni stroški, metode FIFO in LIFO.

- Vrednost stroškov prodanega blaga . To je tesno povezano z vrednotenjem zalog. Možno je slediti stroškom določenih proizvodnih delovnih mest (stroški dela) ali na splošno za vse proizvedene enote (obračun stroškov). To sledenje stroškov je lahko na ravni le tistih stroškov, ki se razlikujejo glede na spremembe prihodkov (neposredni stroški), ali pa vključuje celotno razporeditev tovarniških režijskih stroškov (absorpcijski stroški).

- Analiza omejitev . To vključuje iskanje ozkega grla v proizvodnem procesu (če obstaja) in svetovanje proizvodnemu oddelku glede vpliva na prepustnost sprememb v toku dela skozi to ozko grlo. Analiza lahko vključuje pregled varovalnega prostora pred omejitvijo in obstoj kakršne koli zmogljivosti sprinta navzgor. To je lahko med najpomembnejšimi funkcijami računovodstva stroškov proizvodnje.

- Analiza marže . To vključuje sestavljanje vseh stroškov, povezanih z izdelkom, in njihovo odštevanje od prihodkov od proizvoda, da se doseže rob vsakega izdelka. Analiza marže se lahko uporabi tudi za distribucijske kanale, poslovne enote, kupce in proizvodne linije. To je tradicionalna vloga stroškovnega računovodstva, ki postopoma prehaja na analizo omejitev, saj se številna podjetja zdaj zavedajo, da lahko vključitev dodeljenih stroškov v analizo marže privede do napačnih odločitev o prodaji več ali manj izdelka. Namesto tega je bolje upoštevati, da imajo vsi izdelki običajno povezano določeno količino pretovora, zato je resnično vprašanje najti najbolj donosno mešanico izdelkov za proizvodnjo (vključno z možnostjo oddajanja proizvodnje zunanjim izvajalcem).

- Analiza variance . To je primerjava dejanskih nastalih stroškov s standardnimi ali predvidenimi stroški in raziskovanje razlogov za morebitne razlike. Ta vidik obračunavanja proizvodnih stroškov morda ni potreben, saj so osnovni proračun ali standardni stroški morda napačni. Tako lahko ugodna varianca preprosto pomeni, da je bil standard določen tako enostavno za doseganje, da so vse njegove variante gotovo ugodne.

- Proračun . Podatki, pridobljeni iz prejšnjih analiz, se lahko uporabijo kot osnova za letni proračun za proizvodno območje, čeprav je za to delo na koncu odgovoren vodja proizvodnje in ne računovodja stroškov.

Stroškovni računovod je odgovoren predvsem za računovodske dejavnosti v proizvodnji.