Opredelitev stroškov absorpcije

Absorpcijski stroški so metoda za kopičenje stroškov, povezanih s proizvodnim procesom, in njihovo porazdelitev med posamezne izdelke. Ta vrsta obračuna stroškov zahteva računovodske standarde za oblikovanje ocene zalog, ki je navedena v bilanci stanja organizacije. Izdelek lahko prevzame širok spekter stalnih in spremenljivih stroškov. Ti stroški se ne pripoznajo kot odhodki v mesecu, ko jih podjetje plača. Namesto tega ostanejo v zalogi kot sredstvo, dokler se zaloga ne proda; v tem trenutku se zaračunajo stroškom prodanega blaga.

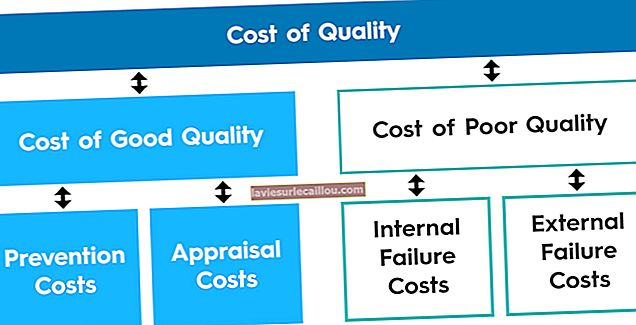

Komponente stroškov absorpcije

Ključni stroški, dodeljeni izdelkom v okviru sistema absorpcijskih stroškov, so:

Neposredni materiali . Tisti materiali, ki so vključeni v končni izdelek.

Neposredno delo . Tovarniški stroški dela, potrebni za izdelavo izdelka.

Spremenljivi proizvodni režijski stroški . Stroški upravljanja proizvodnega obrata, ki se razlikujejo glede na obseg proizvodnje. Primeri so dobave in elektrika za proizvodno opremo.

Fiksni režijski stroški pri izdelavi . Stroški obratovanja proizvodnega obrata, ki se ne razlikujejo glede na obseg proizvodnje. Primeri so najemnina in zavarovanje.

Stroške, ki temeljijo na dejavnostih (ABC), je mogoče uporabiti za razporeditev režijskih stroškov za vrednotenje zalog po metodologiji absorpcijskih stroškov. Vendar je ABC dolgotrajen in drag sistem za izvajanje in vzdrževanje, zato ni stroškovno učinkovit, če vse, kar želite, je, da stroške razporedite v skladu z GAAP ali MSRP.

Stroške prodaje in administrativne stroške zaračunajte v nastalem obdobju; ne ne , ki jih dodelijo zalog, saj so ti elementi niso povezane z blago, proizvedeno, temveč na obdobje, v katerem so nastali.

Koraki absorpcijskih stroškov

Koraki, potrebni za dokončanje redne razporeditve stroškov za proizvedeno blago, so:

Stroške dodelite skupinam stroškov . Ta je sestavljen iz standardnega nabora računov, ki so vedno vključeni v skupine stroškov in jih je treba redko spreminjati.

Izračunajte porabo . Določite količino uporabe katerega koli ukrepa dejavnosti, ki se uporablja za določanje režijskih stroškov, kot so strojne ure ali neposredne delovne ure.

Dodelite stroške . Ukrep porabe razdelite na skupne stroške v skupinah stroškov, da dosežete stopnjo dodelitve na enoto dejavnosti, in na podlagi te stopnje porabe dodelite splošne stroške proizvedenemu blagu.

Absorpcija nad glavo

Absorbirani režijski stroški so proizvodni režijski stroški, ki so bili uporabljeni za izdelke ali druge stroške. Režijski stroški se običajno uporabljajo na podlagi vnaprej določene stopnje dodelitve režijskih stroškov. Režijski stroški se prekomerno absorbirajo, če je znesek, dodeljen izdelku ali drugemu stroškovnemu predmetu, višji od dejanskega zneska režijskih stroškov, medtem ko je znesek premalo absorbiran, ko je dodeljen znesek nižji od dejanskega zneska režijskih stroškov.

Na primer, družba Higgins Corporation predvideva mesečne režijske stroške v višini 100.000 USD, ki jih namerava uporabiti za načrtovani mesečni obseg proizvodnje 50.000 pripomočkov v višini 2 USD na pripomoček. Januarja je Higgins izdelal le 45.000 pripomočkov, zato je namenil le 90.000 dolarjev. Dejanski znesek proizvodnih stroškov, ki ga je podjetje v tem mesecu ustvarilo, je bil 98.000 USD. Zato je Higgins imel 8.000 dolarjev premalo absorbiranih stroškov.

Februarja je Higgins izdelal 60.000 pripomočkov, zato je namenil 120.000 dolarjev režijskih stroškov. Dejanski znesek proizvodnih stroškov, ki ga je podjetje v tem mesecu ustvarilo, je bil 109.000 USD. Zato je Higgins doživel 11.000 dolarjev prekomerno porabljenih stroškov.

Težave z absorpcijskimi stroški

Ker absorpcijski stroški zahtevajo, da se proizvodom dodelijo znatni režijski stroški, velik del stroškov izdelka morda ne bo neposredno sledljiv izdelku. Analiza neposrednih stroškov ali omejitev ne zahteva dodelitve režijskih stroškov izdelku in je zato lahko koristnejša od stroškov absorpcije pri odločitvah o postopnem določanju cen, kadar vas bolj skrbijo samo stroški, potrebni za izdelavo naslednje dodatne enote izdelka.

Možno je tudi, da bi lahko podjetje ustvarilo dodaten dobiček preprosto s proizvodnjo več izdelkov, ki jih ne proda. To se zgodi, ker absorpcijski stroški zahtevajo, da se fiksni proizvodni režijski stroški dodelijo skupnemu številu proizvedenih enot - če se nekatere od teh enot ne prodajo pozneje, se fiksni režijski stroški, dodeljeni presežnim enotam, nikoli ne zaračunajo odhodkom, s povečan dobiček. Upravitelj bi lahko lažno odobril odvečno proizvodnjo za ustvarjanje teh dodatnih dobičkov, vendar to bremeni podjetje s potencialno zastarelim inventarjem in zahteva tudi vlaganje obratnega kapitala v dodatni inventar.

Podobni pogoji

Stroški absorpcije so znani tudi kot stroški popolne absorpcije ali celotni stroški.