Prodajni, splošni in administrativni stroški (PSA) zajemajo vse poslovne odhodke podjetja, ki niso vključeni v nabavno vrednost prodanega blaga. Vodstvo bi moralo skrbno nadzorovati te stroške, saj ti povečujejo prelomno točko poslovanja. PSA-stroški so v izkazu poslovnega izida prikazani pod stroški prodanega blaga. Lahko se razdeli na več postavk odhodkov ali konsolidira v eno postavko (kar je pogosteje, ko je predstavljen strnjeni izkaz poslovnega izida).

Naslednji oddelki in njihovi odhodki spadajo v razvrstitev PS&A:

Računovodski in pravni stroški

Poslovni odhodki

Stroški objekta

Stroški prodaje in trženja

Razvrstitev na splošno ne vključuje stroškov, ki jih ima oddelek za raziskave in razvoj. Poleg tega ne vključuje stroškov financiranja, kot so prihodki od obresti in odhodki za obresti, saj se ne štejejo za operativne stroške.

PSA-stroški so večinoma sestavljeni iz stroškov, ki se štejejo za splošne splošne stroške podjetja, saj jih ni mogoče izslediti do prodaje določenih izdelkov. Nekaj teh stroškov pa lahko štejemo za neposredne stroške. Provizije za prodajo so na primer neposredno povezane s prodajo izdelkov, vendar se lahko štejejo za del PSA-računov. Kadar se PSA stroški štejejo za neposredne stroške, je sprejemljivo, da se stroški prerazporedijo v razvrstitev stroškov prodanega blaga v izkazu poslovnega izida.

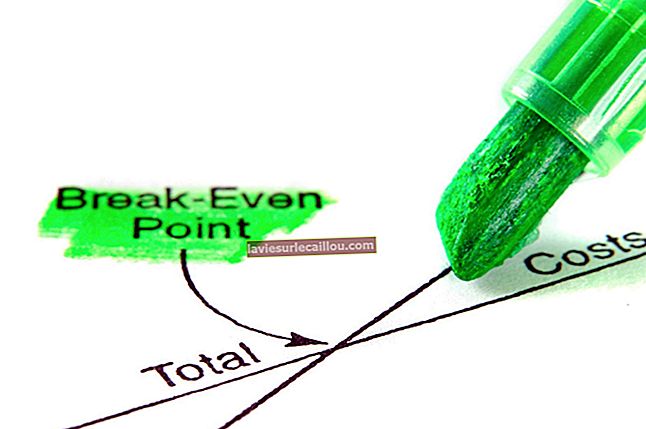

Z vidika upravljanja predstavljajo PSA-stroški velike fiksne stroške, ki povečujejo prelomno točko podjetja in zato zahtevajo večjo prodajo ali večji dobiček od izdelkov, da se ustvari dobiček za celotno podjetje. Zato je še posebej pomembno ohraniti strog nadzor nad PSA stroški, kar je mogoče doseči s stalnim pregledom diskrecijskih stroškov, analizo trendov in primerjavo dejanskih s predvidenimi stroški. Proračun z ničelno osnovo se lahko uporablja tudi za ohranjanje nadzora nad kategorijo PSA-stroškov.