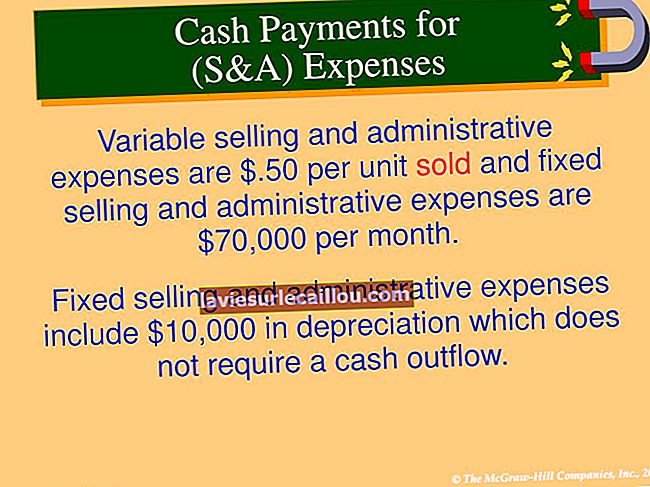

Opredelitev proračuna za prodajne in upravne stroške

Proračun za prodajne in administrativne stroške sestavljajo proračuni vseh neproizvodnih oddelkov, kot so oddelki prodaje, trženja, računovodstva, inženiringa in opreme. V celoti se lahko ta proračun pomeri z obsegom proizvodnega proračuna, zato je vreden večje pozornosti. Proračun je običajno predstavljen v mesečni ali četrtletni obliki. Razdeli se lahko tudi na segmente za ločen proračun za prodajo in trženje ter ločen administrativni proračun.

Informacije v tem proračunu niso neposredno pridobljene iz drugih proračunov. Namesto tega upravitelji uporabljajo splošno raven korporativne dejavnosti, da določijo primerno raven odhodkov. To lahko vključuje analizo stroškov na podlagi dejavnosti, da se ugotovi, katere dejavnosti bodo verjetno bolj ali manj potrebne, ko se spreminjajo ravni prodaje in kapitalska poraba. V tem proračunu lahko vplivajo tudi dejavnosti ozkih grl na višino odhodkov (zlasti če je ozko grlo v prodajnem oddelku). Pri ustvarjanju tega proračuna je koristno določiti ravni dejavnosti, na katerih lahko nastanejo stroški, in jih vključiti v proračun.

Zelo pogosto je, da se zneski v proračunu za prodajo in upravne stroške izpeljejo s postopnim načrtovanjem proračuna, kar pomeni, da predvideni zneski temeljijo na zadnjem proračunu ali najnovejših dejanskih rezultatih. To ni najboljši način za oblikovanje proračunov, saj ponavadi ohranja obstoječe vzorce porabe in omogoča menedžerjem, da obdržijo odvečno financiranje. Ker pa je proračun na preprost način, je najpogostejša metoda za to, zlasti v podjetjih, ki niso pod velikim konkurenčnim pritiskom za znižanje stroškov.

Primer proračuna za prodajne in administrativne stroške

Podjetje ABC ima zaposlene v prodaji, trženju, računovodstvu in podjetjih ter s tem povezane podporne funkcije. Zanje ustvari naslednji proračun:

Podjetje ABC

Proračun za prodajne in upravne odhodke

Za leto, ki se je končalo 31. decembra 20XX