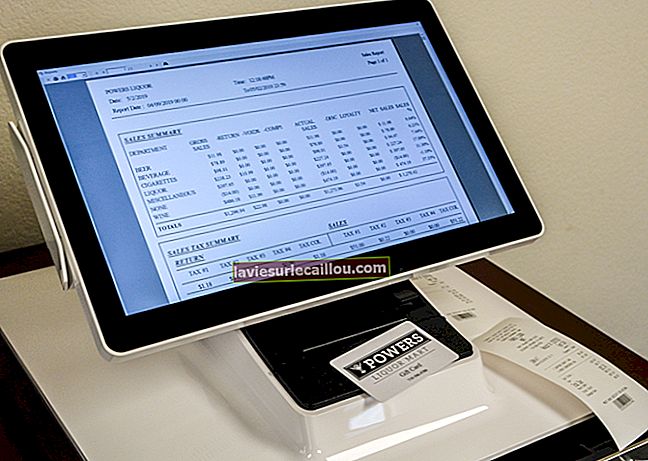

Ugodne razlike kažejo, da je podjetje ustvarilo več prihodkov, kot je bilo pričakovano, ali pa je imelo manj stroškov, kot je bilo pričakovano. Za strošek je to presežek običajnega ali predvidenega zneska nad dejanskim nastalim zneskom. Če gre za prihodek, je ugodna razlika takrat, ko je dejanski pripoznani prihodek večji od običajnega ali predvidenega zneska.

Poročanje o ugodnih (in neugodnih) odstopanjih je ključna sestavina sistema vodenja in nadzora, kjer je proračun standard, na podlagi katerega se ocenjuje uspešnost, odstopanja iz tega proračuna pa se nagradijo ali kaznujejo.

Pridobitev ugodne variance (ali v tem primeru neugodne variance) ne pomeni nujno veliko, saj temelji na predvidenem ali običajnem znesku, ki morda ni pokazatelj dobre uspešnosti. Zlasti ugodne razlike v zvezi s ceno (kot so razlike v stopnji dela in razlike v nabavni ceni) izhajajo le iz razlike med dejanskimi in pričakovanimi plačanimi cenami in tako sploh ne vplivajo na osnovno učinkovitost poslovanja podjetja.

Proračuni in standardi pogosto temeljijo na politično izpeljanih prepirih, da bi ugotovili, kdo lahko v največji meri premaga njihove izhodiščne standarde ali proračune. Posledično je lahko nastala velika ugodna varianca z določitvijo pretirano nizkega proračuna ali standarda. Enkrat, ko morate upoštevati ugodno (ali neugodno) varianco, je, ko se ta močno razlikuje od zgodovinske črte trenda in do razlike ni prišlo zaradi spremembe proračuna ali standarda.