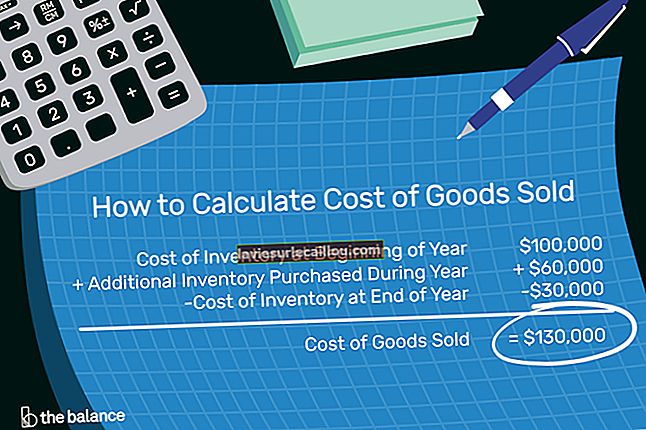

Stroški blaga, razpoložljivega za prodajo, so skupni evidentirani stroški začetka dokončanega blaga ali zalog blaga v obračunskem obdobju, plus stroški vseh proizvedenih končnih izdelkov ali blaga, dodanega v tem obdobju. Tako je izračun stroškov blaga, razpoložljivega za prodajo, naslednji:

Začetek prodajnega inventarja + proizvedeno končno blago + pridobljeno blago = stroški blaga, ki je na voljo za prodajo

Stroški kakršnega koli tovora, potrebnega za nakup blaga (znanega kot tovor v državi), se običajno štejejo za del teh stroškov.

Po sistemu rednih zalog se končni saldo zalog nato odšteje od stroškov blaga, ki je na voljo za prodajo, da se dosežejo stroški prodanega blaga (ki je prikazan v izkazu poslovnega izida).

Stroški blaga, ki je na voljo za prodajo, so nekoliko precenjeni, saj lahko vključujejo zastarelo ali poškodovano blago, ki v resnici ni "na voljo za prodajo". V dobro vodenem računovodskem oddelku se bo uporabljala rezerva za zastarele zaloge, ki z oceno blaga, ki morda ni prodajno, zmanjša stroške blaga, ki je na voljo za prodajo.

Kot primer stroškov blaga, ki je na voljo za prodajo, ima ABC International v začetku januarja pri prodaji 1.000.000 USD zalog, ki jih je mogoče prodati. Med mesecem pridobi 750.000 dolarjev blaga in plača 15.000 dolarjev stroškov prevoza blaga, da blago od dobaviteljev odpošlje v svoje skladišče. Tako znašajo skupni stroški blaga, ki je na voljo za prodajo konec januarja (pred kakršnim koli izračunom stroškov prodanega blaga) 1.765.000 USD.