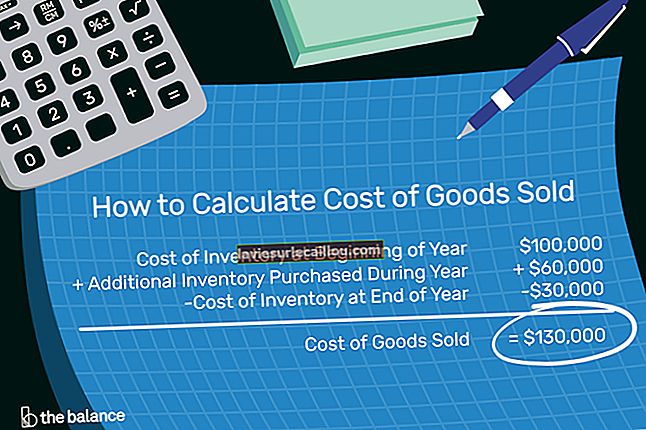

Predpostavka o toku zalog navaja, da se nabavna vrednost zalog spreminja od trenutka, ko je pridobljena ali zgrajena in ko je prodana. Zaradi te razlike v stroških uprava potrebuje formalni sistem za dodeljevanje stroškov zalog, ko prehajajo na blago, ki ga je mogoče prodati.

Na primer, ABC International 1. januarja kupi pripomoček za 50 USD. 1. julija kupi enak pripomoček za 70 dolarjev, 1. novembra pa še en enak pripomoček za 90 dolarjev. Izdelki so popolnoma zamenljivi. 1. decembra podjetje proda enega od pripomočkov. Pripomočke je kupilo po treh različnih cenah, torej, kakšne stroške naj poroča za svoje stroške prodanega blaga? Obstaja več možnih načinov za razlago predpostavke o pretoku stroškov. Na primer:

Predpostavka pretoka stroškov FIFO . Pri metodi prvi vhod, prvi izhod predvidevate, da je prvi kupljeni izdelek tudi prvi prodani. Tako bi stroški prodanega blaga znašali 50 dolarjev. Ker gre za postavko z najnižjimi stroški v primeru, bi bil dobiček najvišji v okviru FIFO.

Predpostavka stroškovnega toka LIFO . Pri metodi zadnji vhod, prvi izhod predvidevate, da je zadnji kupljeni izdelek tudi prvi prodani. Tako bi bili stroški prodanega blaga 90 dolarjev. Ker gre za postavko z najvišjimi stroški v primeru, bi bil dobiček najnižji v skladu z LIFO.

Posebna metoda identifikacije . Po posebni metodi identifikacije lahko fizično določite, katere posebne predmete kupite in nato prodate, tako da se tok stroškov giblje z dejanskim prodanim predmetom. To je redko, saj večine predmetov ni mogoče identificirati posamično.

Predpostavka o tehtanem povprečnem strošku . Po metodi tehtanega povprečja so stroški prodanega blaga povprečni stroški vseh treh enot ali 70 USD. Ta predpostavka stroškovnega toka ponavadi prinaša stroške srednjega razreda in s tem tudi dobiček srednjega razreda.

Predpostavka o pretoku stroškov se ne ujema nujno z dejanskim pretokom blaga (v tem primeru bi večina podjetij uporabila metodo FIFO). Namesto tega je dovoljeno uporabiti predpostavko o stroškovnem toku, ki se razlikuje od dejanske uporabe. Iz tega razloga podjetja ponavadi izberejo predpostavko stroškovnega toka, ki bodisi zmanjša dobiček (da bi zmanjšali davke na dohodek) bodisi maksimizira dobiček (da bi povečala vrednost delnice).

V obdobjih naraščanja cen materialov metoda LIFO povzroči višje stroške prodanega blaga, nižji dobiček in s tem nižje davke na dohodek. V obdobjih padajočih cen materialov metoda FIFO daje enake rezultate.

Predpostavka stroškovnega toka je manjša postavka, kadar so stroški zalog dolgoročno razmeroma stabilni, saj ne bo nobene posebne razlike v ceni prodanega blaga, ne glede na to, katera predpostavka stroškovnega toka je uporabljena. Nasprotno pa bodo dramatične spremembe stroškov zalog sčasoma povzročile znatno razliko v poročanih ravneh dobička, odvisno od uporabljene predpostavke o stroškovnem toku. Tako bi se moral računovodja še posebej zavedati finančnega vpliva predpostavke o toku zalog v obdobjih nihanja stroškov.

Vse prejšnje številke so manj pomembne, če se uporablja metoda tehtanega povprečja. Ta pristop sčasoma daje povprečne stopnje dobička in povprečne ravni obdavčljivega dohodka.

Upoštevajte, da metoda LIFO po MSRP ni dovoljena. Če to stališče v prihodnosti sprejmejo drugi računovodski okviri, je mogoče, da metoda LIFO morda ne bo na voljo kot predpostavka stroškovnega toka.