Poslovna transakcija je gospodarski dogodek s tretjo osebo, ki je zabeležen v računovodskem sistemu organizacije. Takšna transakcija mora biti merljiva v denarju. Primeri poslovnih transakcij so:

Odkup zavarovanja pri zavarovalnici

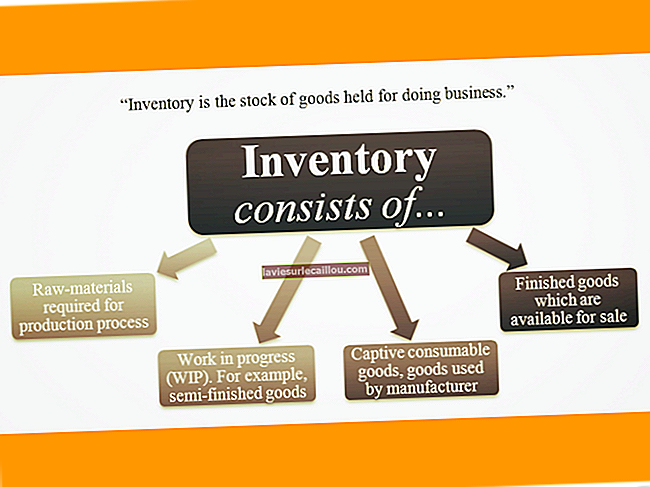

Nakup zalog od dobavitelja

Prodaja blaga kupcu za gotovino

Prodaja blaga kupcu na kredit

Izplačevanje plač zaposlenim

Pridobivanje posojila pri posojilodajalcu

Prodaja delnic vlagatelju

Obsežne poslovne transakcije se lahko beležijo v posebnem dnevniku, kot je dnevnik nakupov ali dnevnik prodaje. Ko so poslovne transakcije vpisane v te dnevnike, se občasno seštevajo in knjižijo v glavno knjigo. Transakcije z manjšim obsegom se knjižijo neposredno v glavno knjigo. Te transakcije so na koncu povzete v računovodskih izkazih podjetja.

Poslovna transakcija mora biti vedno podprta z izvornim dokumentom. Na primer, nakup zalog pri dobavitelju je lahko podprt z naročilnico, izplačilo plač zaposlenemu pa v časovnem listu.

Nekateri dogodki se ne štejejo za poslovne transakcije, na primer vodenje poročila novinarja po objektih podjetja, ker z dogodkom ni povezana nobena oprijemljiva vrednost.